Informācijas tehnoloģiju pētniecības un analīzes uzņēmums Gartner norādīja, ka 2024. gadā autoražotāji turpinās smagi strādāt, lai tiktu galā ar programmatūras un elektrifikācijas radītajām izmaiņām, tādējādi ievadot jaunu elektrotransportlīdzekļu posmu.

Naftas un elektroenerģijas izmaksu paritāte tika sasniegta ātrāk nekā gaidīts

Akumulatoru izmaksas samazinās, taču elektrotransportlīdzekļu ražošanas izmaksas samazināsies vēl straujāk, pateicoties inovatīvām tehnoloģijām, piemēram, gigacasting. Tā rezultātā Gartner prognozē, ka līdz 2027. gadam elektrotransportlīdzekļu ražošana būs lētāka nekā iekšdedzes dzinēju transportlīdzekļu ražošana, pateicoties jaunajām ražošanas tehnoloģijām un zemākām akumulatoru izmaksām.

Šajā sakarā Pedro Pačeko, Gartner pētniecības viceprezidents, sacīja: “Jaunie oriģinālā aprīkojuma ražotāji (OEM) cer mainīt autobūves nozares status quo. Tie ievieš inovatīvas tehnoloģijas, kas vienkāršo ražošanas izmaksas, piemēram, centralizētu automobiļu arhitektūru vai integrētu spiedliešanu, kas palīdz samazināt ražošanas izmaksas un montāžas laiku, tradicionālajiem autoražotājiem nav citas izvēles kā vien ieviest šīs inovācijas, lai izdzīvotu.”

“Tesla un citi ir paskatījušies uz ražošanu pilnīgi jaunā veidā,” pirms ziņojuma publicēšanas Pačeko pastāstīja Automotive News Europe.

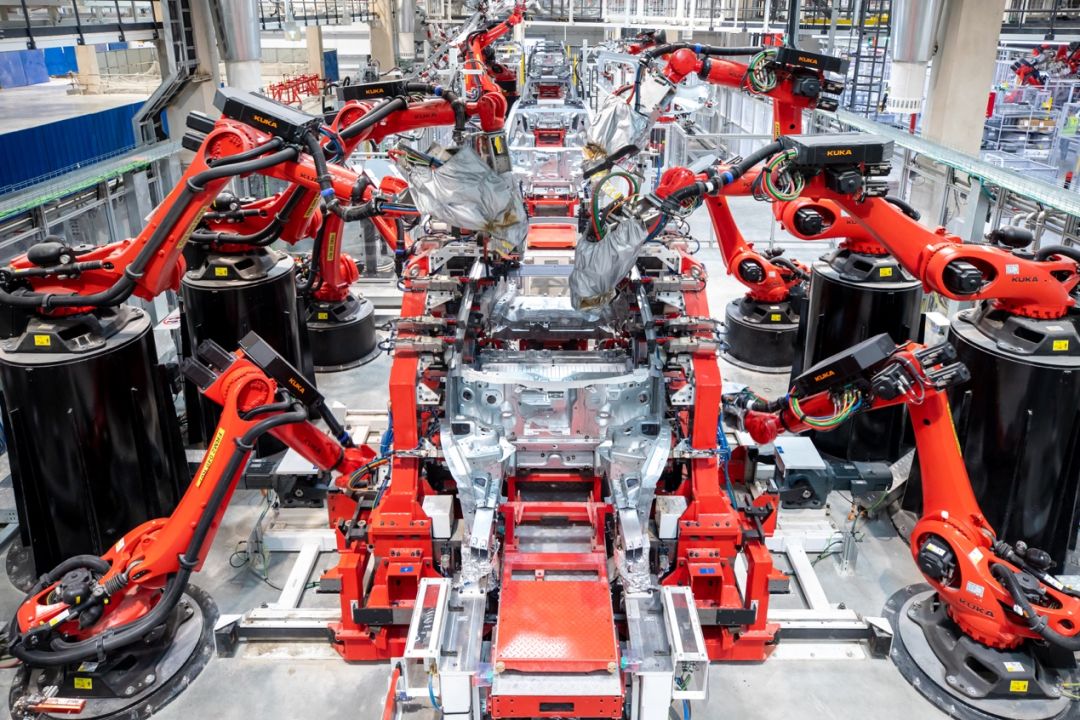

Viens no Tesla slavenākajiem jauninājumiem ir “integrētā spiedliešana”, kas attiecas uz lielākās daļas automašīnas liešanu vienā gabalā, nevis izmantojot desmitiem metināšanas punktu un līmvielu. Pačeko un citi eksperti uzskata, ka Tesla ir inovāciju līderis montāžas izmaksu samazināšanā un integrētās spiedliešanas pionieris.

Elektromobiļu ieviešana dažos lielākajos tirgos, tostarp Amerikas Savienotajās Valstīs un Eiropā, ir palēninājusies, tāpēc eksperti saka, ka automašīnu ražotājiem ir ļoti svarīgi ieviest lētākus modeļus.

Pačeko norādīja, ka integrētā spiedliešanas tehnoloģija vien var samazināt korpusa izmaksas baltā krāsā par “vismaz” 20 %, un citus izmaksu samazinājumus var panākt, izmantojot akumulatoru blokus kā konstrukcijas elementus.

Viņš teica, ka akumulatoru izmaksas jau gadiem ilgi krītas, taču krītošās montāžas izmaksas ir "negaidīts faktors", kas elektrotransportlīdzekļiem ļaus sasniegt cenu līdzvērtību ar iekšdedzes dzinēju transportlīdzekļiem ātrāk, nekā tika domāts. "Mēs sasniedzam šo lūzuma punktu agrāk, nekā gaidīts," viņš piebilda.

Konkrētāk, īpaša elektroautomobiļu platforma dotu autoražotājiem brīvību projektēt montāžas līnijas atbilstoši to specifikācijām, tostarp mazākus spēka agregātus un plakanas akumulatoru grīdas.

Turpretī platformām, kas piemērotas “vairāku spēka agregātu” uzstādīšanai, ir daži ierobežojumi, jo tām ir nepieciešama vieta degvielas tvertnes vai dzinēja/transmisijas izvietošanai.

Lai gan tas nozīmē, ka akumulatora elektrotransportlīdzekļi sasniegs izmaksu paritāti ar iekšdedzes dzinēja transportlīdzekļiem daudz ātrāk, nekā sākotnēji paredzēts, tas arī ievērojami palielinās dažu akumulatora elektrotransportlīdzekļu remonta izmaksas.

Gartner prognozē, ka līdz 2027. gadam nopietnu negadījumu, kuros iesaistītas elektrotransportlīdzekļu virsbūves un akumulatori, remonta vidējās izmaksas palielināsies par 30%. Tāpēc īpašnieki var būt vairāk noslieces izvēlēties utilizēt avarējušu elektrotransportlīdzekļi, jo remonta izmaksas var būt augstākas par to atgūšanas vērtību. Tāpat, tā kā sadursmju remonts ir dārgāks, arī transportlīdzekļu apdrošināšanas prēmijas var būt augstākas, pat liekot apdrošināšanas kompānijām atteikt segumu noteiktiem modeļiem.

BEV ražošanas izmaksu strauja samazināšana nedrīkst notikt uz augstāku uzturēšanas izmaksu rēķina, jo tas ilgtermiņā varētu izraisīt patērētāju negatīvu reakciju. Līdztekus procesiem, kas nodrošina zemas uzturēšanas izmaksas, ir jāievieš jaunas pilnībā elektrisku transportlīdzekļu ražošanas metodes.

Elektroautomobiļu tirgus nonāk "izturīgākā izdzīvošanas" fāzē.

Pačeko sacīja, ka tas, vai un kad elektrotransportlīdzekļu izmaksu ietaupījumi nozīmēs zemākas pārdošanas cenas, ir atkarīgs no ražotāja, taču elektrotransportlīdzekļu un iekšdedzes dzinēju transportlīdzekļu vidējai cenai vajadzētu sasniegt līdzvērtību līdz 2027. gadam. Taču viņš arī norādīja, ka tādiem elektroautomobiļu uzņēmumiem kā BYD un Tesla ir iespēja samazināt cenas, jo to izmaksas ir pietiekami zemas, tāpēc cenu samazinājums neradīs pārāk lielu kaitējumu to peļņai.

Turklāt Gartner joprojām prognozē spēcīgu elektroautomobiļu pārdošanas apjoma pieaugumu, un puse no 2030. gadā pārdotajām automašīnām būs pilnībā elektriski transportlīdzekļi. Taču, salīdzinot ar agrīno elektroautomobiļu ražotāju "zelta drudzi", tirgus ienāk "izturīgāko" periodā.

Pačeko raksturoja 2024. gadu kā Eiropas elektroautomobiļu tirgus pārmaiņu gadu, kad tādi Ķīnas uzņēmumi kā BYD un MG veidos savus tirdzniecības tīklus un modeļu klāstu vietējā tirgū, savukārt tradicionālie autoražotāji, piemēram, Renault un Stellantis, vietējā tirgū laidīs klajā lētākus modeļus.

“Daudzas lietas, kas notiek tieši tagad, iespējams, neietekmē pārdošanas apjomus, taču viņi gatavojas lielākām lietām,” viņš teica.

Tikmēr daudzi ietekmīgi elektroautomobiļu jaunuzņēmumi pēdējā gada laikā ir piedzīvojuši grūtības, tostarp Polestar, kura akciju cena kopš kotācijas biržā ir strauji kritusies, un Lucid, kas samazināja 2024. gada ražošanas prognozi par 90%. Citi problēmu skarti uzņēmumi ir Fisker, kas risina sarunas ar Nissan, un Gaohe, kam nesen draudēja ražošanas pārtraukšana.

Pačeko teica: “Toreiz daudzi jaunuzņēmumi pulcējās elektrotransportlīdzekļu jomā, ticot, ka var gūt vieglu peļņu — sākot no autoražotājiem līdz elektrotransportlīdzekļu uzlādes uzņēmumiem —, un daži no tiem joprojām lielā mērā paļāvās uz ārējo finansējumu, kas padarīja tos īpaši neaizsargātus pret tirgu. Izaicinājumu ietekme.”

Gartner prognozē, ka līdz 2027. gadam 15% no pēdējās desmitgades laikā dibinātajiem elektroautomobiļu uzņēmumiem tiks iegādāti vai bankrotēs, īpaši tie, kas darbības turpināšanai ir ļoti atkarīgi no ārējām investīcijām. Tomēr "tas nenozīmē, ka elektroautomobiļu nozare piedzīvo lejupslīdi, tā tikai ieiet jaunā posmā, kurā uzņēmumi ar labākajiem produktiem un pakalpojumiem uzvarēs citus uzņēmumus," sacīja Pačeko.

Turklāt viņš arī teica, ka “daudzas valstis pakāpeniski atceļ ar elektriskajiem transportlīdzekļiem saistītos stimulus, apgrūtinot tirgu esošajiem dalībniekiem.” Tomēr “mēs ieejam jaunā fāzē, kurā pilnībā elektriskus transportlīdzekļus nevar pārdot, pamatojoties uz stimuliem/atlaidēm vai ieguvumiem vides jomā. Elektromobiļiem ar akumulatoru ir jābūt vispusīgi pārākam produktam salīdzinājumā ar iekšdedzes dzinēju transportlīdzekļiem.”

Kamēr elektrotransportlīdzekļu tirgus konsolidējas, piegāžu skaits un tirgus daļa tirgū turpinās pieaugt. Gartner prognozē, ka elektrotransportlīdzekļu piegāžu skaits 2024. gadā sasniegs 18,4 miljonus vienību un 2025. gadā — 20,6 miljonus vienību.

Publicēšanas laiks: 2024. gada 20. marts